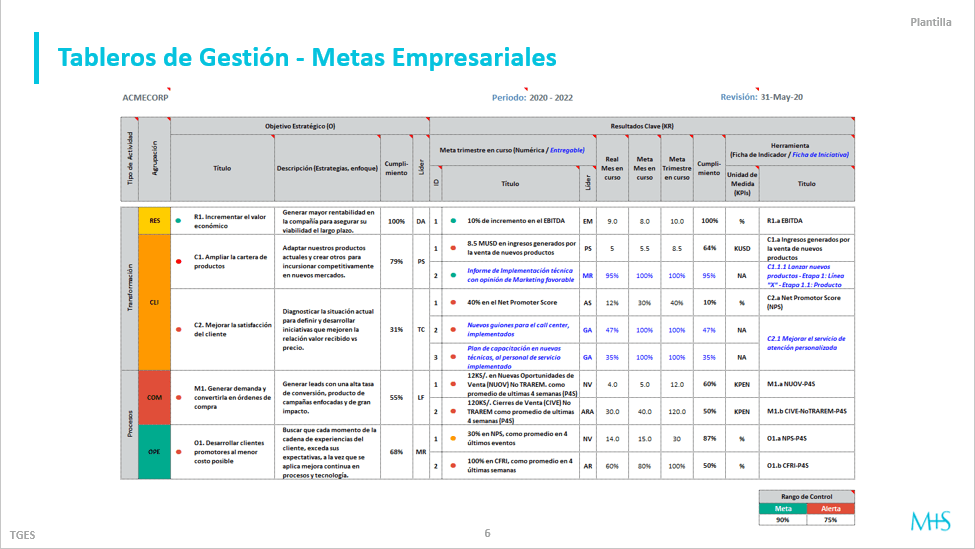

En un proyecto para T-Gestiona, empresa del Grupo Telefónica, pudimos constatar por primera vez que las hojas electrónicas son, en gran medida, suficientes para dar inicio a la implementación de un proceso de Control Estratégico. En la actualidad, esta entidad cuenta con un software más sofisticado.

Sin embargo, si desde el inicio se hubiese optado por implementar dicho software, los ejecutivos habrían tenido que afrontar dos problemas en simultáneo: 1) Adoptar los nuevos hábitos y métodos para hacer seguimiento al Plan Estratégico y 2) Aprender el manejo de un nuevo software, atravesando por los inconvenientes propios de una implantación tecnológica (1). Llegándose a la conclusión de que es conveniente abordar cada problema en etapas diferentes entre sí.

La primera etapa, además de permitir perfeccionar la metodología de control y familiarizarse con los conceptos necesarios, permite al equipo gerencial llevar a cabo la corrección de imperfecciones en los diseños de sus indicadores, así como la oportunidad de afinar las metas, rangos de control y plazos de cumplimiento. De manera similar hemos concluido que es necesario al menos dos iteraciones para un correcto diseño de iniciativas estratégicas a realizarse en las reuniones de control del equipo gerencial.

Para la segunda etapa, los datos almacenados en las hojas electrónicas pueden ser transferidos fácilmente, e incluso de modo automático, al sistema especializado que se decida implantar. (2) Esta práctica fue aplicada posteriormente con éxito en muchas organizaciones como MINSUR, Banco de Comercio, Petroperú, FONAFE, Caja Metropolitana de Lima, CMAC Huancayo, CMAC Ica, entre otras.

Referencia:

(1) M+S (2008). Componente Tecnológico: CMI – Cuadro de Mando Integral con Excel [Online].

(2) M+S (2008b). Componente Metodológico: BSC-E – Software Especializado para manejo de Indicadores [On-line].

M+S (2019). Institucionalizar el Control Estratégico. Canal Metodologías Más Soluciones.

Síguenos:

Comparte este contenido:

Somos una empresa consultora fundada hace más de 30 años, actualmente dedicada a la implementación de modelos de gestión basados en toolkits.

Síguenos

Contáctanos

Accede con tu correo electrónico o crea una cuenta